今回紹介する記事はbusinessinsiderJAPAN様の

スマホ決済市場に激震 —— メタップスがメガバンク3行と提携へ、他行も追随か

という記事です。

スマートフォンなどで手軽な支払いができる「QRコード決済」について規格を統一すると報じられていた三菱UFJ、三井住友、みずほのメガバンク3行が、オンライン決済事業を手がけるメタップスが提供するスマホ決済システムを活用することで合意した。近日、提携の詳細について発表する。関係者への取材でわかった。

今回の合意では、圧倒的な銀行口座数を抱えるメガバンクが共通のサービスインフラを使うことで、小売店やユーザーの利便性を高め、スマホ決済市場で大きなシェアを確保できると踏んだ模様だ。また、低金利政策の長期化により「本業」の融資で稼げなくなるなか、銀行にとって新たなビジネスモデルの発見や構築につながる可能性もある。

スマホ決済市場では、東京五輪に向けてインバウンド需要の高まりが続いていることを背景に、楽天やLINEなどのインターネット事業者、携帯キャリアからはNTTドコモなど、新規参入が近年相次いでいた。

Business Insider Japanの取材に対し、メタップス広報は「三菱UFJ銀行での導入は現段階では未定」。三菱UFJ銀行広報部は「現段階では把握していない」とコメントしている。

みずほフィナンシャルグループとみずほ銀行、メタップス、ベンチャーキャピタルWiLの4社は、2017年春から新たな決済サービスの提供を目的に業務提携。同年秋からメタップスのグループ会社が提供するウォレットアプリ「pring(プリン)」の実証実験を行ってきた。

2018年2月には三井住友銀行の決済サービスも導入し、この流れに三菱UFJ銀行も乗った形だ。三菱UFJの決済サービスも間もなく可能になるとみられる。

同アプリは、SNSや電話番号を用いた送金機能や、加盟店でのQRコードを用いたスピーディーな決済を実現するもの。銀行口座と直結しているため、アプリへのチャージや口座に戻しての現金化がスムーズに行える。送金や支払い、チャージなどに手数料はかからない。

メタップスは、2018年6月からこのpringアプリを利用して、キャッシュレス決済を促進するための実証実験を福島県で行う予定。この実験では、提携済みのみずほ銀行に加え、地方銀行の東邦銀行ともタッグを組む。

メタップスは、他の地銀や大手金融機関ともアプリ導入の交渉を進めている模様で、取材に対し「最終的には、全国の金融機関と接続したいと考えている。すでにいくつかは進んでいるので、今後の展開に期待してほしい」(メタップス広報)とコメントしている。

これを読んでもピンと来ないかもしれませんが、日本におけるキャッシュレス化が一気に進行しそうなニュースです。

何故日本ではキャッシュレス化しないのか?

「中国などではキャッシュレス化が進んでいるのに、日本は全く進行しない」

という記事をよく見ます。

例:キャッシュレス化が進む中国のマクドナルドで現金用レジが見当たらない! 現金払いをする方法はコレだ!!

キャッシュレス化のメリットは

・偽札のリスクの軽減

・通貨が複数種類使える地域での統一化

にあります。

そのため、日本においてキャッシュレス化のメリットは殆ど無いです。

また、仮想通貨の話でもしましたが、手数料が高すぎるのが要因となります。

電子マネーやクレジットカードの手数料は低いもので3%前後です。

高いものだと5%以上取られます。

店側からすれば、商品の価格に反映しないといけません。

ゆえに「電子マネーやクレジットカードNG」という店はまだまだ多いと思います。

ちなみに中国で普及している決済システムの手数料は1%以下だそうです。

その違いが日本と中国の違いだと言えます。

手数料が下がる

クレジットカードや電子マネーを使った時のお金の流れは

「ユーザー→銀行→決済業者→銀行→店」

となります。

しかし、今回のように決済市場に大手銀行が連携して参入した場合は

「ユーザー→銀行→店」

となるので、格安の手数料で行う事が可能です。

結局の所、決済市場はユーザーの給料振込先を握っている銀行が一番強いに決まっています。

銀行が決済市場に参戦するのなら、おそらくそれを使うのが正解です。

今後は日本においてもキャッシュレス化が急激に進行するでしょう。

案外すぐ来るよ

財布を持たないキャッシュレス化が進めば、当然パチ業界は困ります。

だって現金しか使えませんもの。

対策が求められるわけですが、

それはいったい何時になるか?

という話です。

僕は結構早く来ると見ています。

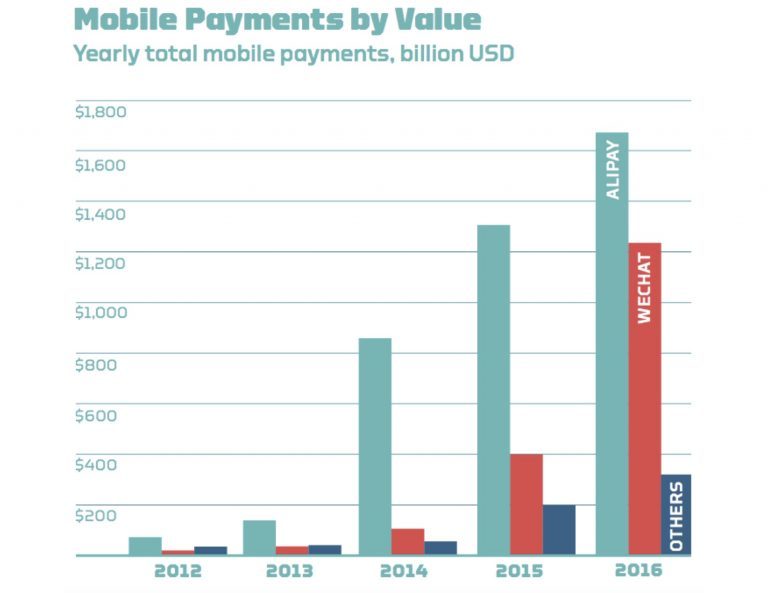

中国のケースを見ると、スマホ普及後は一気に伸びています。

https://digiday.jp/platforms/5-charts-on-how-mobile-payments-are-growing-in-china/

日本においてはどの商売でも銀行と取引しているので、その銀行から決済導入を持ちかけられたらNOとは言わないでしょう。

本格的に参入すれば3年~5年でガラリと変わると見ています。

6号機投入が終わってから準備を始めたのでは遅いかもしれません。

パチ業界はなるべく早めに議論した方がいいです。

ちなみにメタボ教授はメタップスの株を長期寝かせるつもりで買いました。

果たしてどういう結果になるでしょうか。

スロットブログ村

スロット日記 スロットブログ村全体ランキングメタボ教授の新着

パチスロブログ最新記事Error: Feed has an error or is not valid.

パチンコ・パチスロまとめ- 更新停止のお知らせ

- 【コラム】スマスロでパチ業界は復活しない、改善しないといけない点が盛りだくさん

- 三重オールナイトが始まるぞ

- アズールレーン40台圧巻の様子

- スロットで年間20万以上プラスだったら税金払わないといけないってまじ?

- ホールでの年末の挨拶

- カヲルくん好きになりました!

お世話になっているブロガー様

メタボ教授の巡回先一覧

某サンドメーカーに聞きました。

提携が確定し、日本全体が電子決済の方向に向かうとすれば当然ながら法律的にクリア出来るのか?も含めて対応していく。と言ってました。

ただ今の段階でサンドから直接クレジット決済を行うのは現実的に難しいと考えられる事から、今すぐであればチャージ分の電子決済になると思う。との事。

今の段階って部分は、法整備が進むとクレジット決済も可能になるかもしれないからとの事。

業界以外の事に目を向けてみると、大手が提携するって事は地銀も追従する可能性が高いと思います。

電子決済が当たり前になってくると、小規模なスーパー等がやっているポイント&決済カード等だけでは無く、Tポイントやポンタ・ワオン・ナナコ等も提携or変更されていく可能性が高いと思います。

買い物する店によって決済カードが違うなんてのは面倒ですからね。

ありがとうございます。

確かに、クレジットカードはNGで「即時決済」は認めて貰えるというのが現実的でしょうね。

実際には新基準機の導入が優先のはずなので、2021年から徐々に対応するとは思いますが、それより遅くなるとマズイはずです。